咨询文件链接:

https://www.hkex.com.hk/-/media/HKEX-Market/News/Market-Consultations/2016-Present/November-2020-MB-Profit-Requirement/Consultation-Paper/cp202011_c.pdf

港交所刊发有关主板盈利规定的咨询文件,建议调高盈利规定,并提出过渡安排咨询,为期两个月,欢迎各方于2021年2月1日或之前提交意见。

香港交易所上市主管陈翊庭表示:「调高主板盈利规定的建议将加强主板上市与GEM上市的区别,为上市发行人和投资者提供更清晰的选择及指引。借此建议,我们承诺持续致力提高香港市场整体质素,并进一步巩固香港作为亚洲首屈一指的国际金融中心。」

主板上市的盈利要求,至少提高1.5倍

《主板规则》最低盈利规定于1994年推出后,未曾作出调整;同时,自2018年《主板规则》的最低市值规定由2亿港元增至5亿港元后,港交所注意到部分仅符合盈利规定最低要求,但市值相对偏高发行人的上市申请有所增加。港交所认为,盈利规定与修订后已调高的市值规定不相应,引起了对申请主板上市公司质素的监管关注。

根据现行盈利规定的最低要求,股东应占盈利的最低要求将会调高如下:

-

最后一个财政年度须不低于2,000 万港元;及

-

其前两个财政年度累计须不低于3,000 万港元;

建议以下两个调高幅度的方案:

方案 1 – 150\%,股东应占盈利的最低要求将会调高如下:

-

最后一个财政年度须不低于 5,000 万港元;及

-

其前两个财政年度累计须不低于 7,500 万港元;

方案 2 – 200\%,股东应占盈利的最低要求将会调高如下:

-

最后一个财政年度须不低于 6,000 万港元;及

-

其前两个财政年度累计须不低于 9,000 万港元

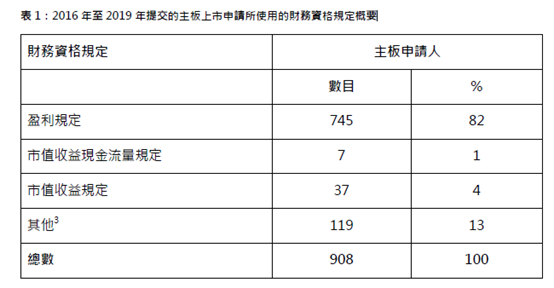

按盈利规定的要求,是香港主板IPO申请的最主要来源、占82\%

按盈利规定的要求提交IPO申请,是港交所主板IPO申请最主要来源。在过去四年(2016至2019年)提交的908宗主板上市申请中,有745宗(82\%)是按盈利规定的要求提交,7宗(1\%)是按市值收益现金流量规定的要求提交,37宗(4\%)是按市值收益规定的要求提交,还有119宗(13\%)是按其他(包括根据《上市规则》第8A.06 条、第18.章、第18A 章、第19C 章、 第二十章或第二十一章提交的申请)的要求提交。

两建议方案的可能影响

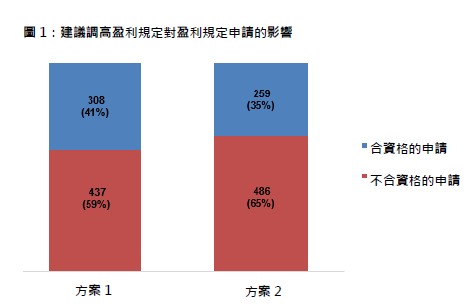

如果按新的建议方案,在过去四年(2016至2019年)按盈利规定要求提交的745宗中,方案1会导致其中的437宗(59\%)不符合盈利规定,方案2会导致其中的486宗(65\%)不符合盈利规定。

新方案对三年合计盈利规定的要求,将成为全球最高

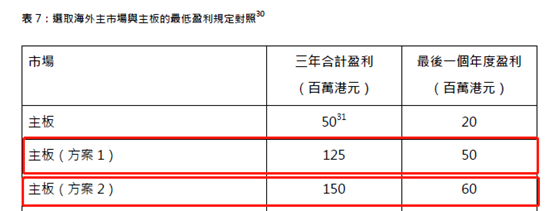

如果按新的建议方案,海外主市场的盈利规定,不管港交所的方案1 、方案2 ,对三年业绩纪录期内合计的盈利规定的要求将成为最高(现行规定排名第三,低于纽交所、纳斯达克),对业绩纪录期最后一年的盈利规定的要求仍属第二高(只低于新交所)。

盈利规定的临时宽限

考虑到可能有公司的财务表现受到2020 年市况的不利影响,若申请人符合以下条件,港交所会考虑就盈利规定的盈利分布给予若干临时宽限:

-

业绩纪录期的合计盈利达到盈利总和要求(即1.25 亿港元(方案1)或1.50亿港元(方案2));

-

于业绩纪录期的最后一个财政年度,日常及正常经营业务过程产生净现金流入(未计营运资金的变动及已付税项)。具有可持续发展业务模式的公司应有能力从经营业务中产生净现金流入,否则上市后对公司的财务状况及投资者都有重大风险;

-

能证明导致申请人未能达到盈利规定中的盈利分布的情况只属暂时性。就此来说,我们会评估申请人于最后一个财政年度/期间( 例如非完整财务期间)的盈利能力,以了解申请人是否已从或正从不利市况复原;

-

业绩纪录期须有至少连续六个月涵盖于2020 年公历年内。因为这宽限纯粹是为财务业绩受到2020 年市况不利影响的申请人而设;及

-

申请人的上市文件内披露了足够的数据,包括:

-

造成申请人未能达到调高盈利规定的盈利分布的情况会否持续或重现; -

申请人为舒缓有关情况对其未来盈利能力的影响而采取或将会采取的措施;及 -

涵盖截至上市日期后的下一个年结日止期间的盈利预测,当中须详载相关的计算基准及主要假设。

申请人若要求临时宽限,须向港交所提交申请,由港交所按个别情况作出考虑。

过渡安排

规则修订生效日期将不会早于2021 年7 月1 日。

所有在规则修订生效日期之前提交的主板上市申请(包括GEM转板申请),及于规则修订生效日期仍有效(有关申请并未失效超过三个月,或被撤销、拒绝或退回)的申请,我们会根据现行盈利规定评估其主板上市资格;这些上市申请可于规则修订生效日期后续期一次(有关续期申请须于上次申请失效当日起计三个历月内作出),续期后继续按现行盈利规定接受评估。若其后再续期,就会根据调高后的盈利规定去评估申请人是否符合上市资格。